Los fondos de deuda se lanzan a por el inmobiliario español

En un escenario de subida de tipos e incertidumbre en el que la inversión en ladrillo se ha congelado en gran parte a la espera de una corrección de precios, los fondos de deuda inmobiliarios miran a España con un enorme apetito.

Así lo asegura Juan Manuel Pardo, Director de Living de JLL, que asegura que en este momento tenemos constancia de más de una decena de fondos de deuda que están «muy enfocados en España mirando grandes operaciones».

El experto asegura que «la deuda está mucho más activa ahora mismo que el equity» lo que llevará a que la financiación alternativa vaya ganando algo más de peso en España, donde históricamente la banca ha tenido todo el protagonismo.

Según Pardo, los fondos con intereses en España en el ámbito residencial llegan con apetito tanto por «proyectos nuevos de residencial o flex living como para cubrir refinanciaciones, algunas de las cuales parecen complejas».

«Lo cierto es que llegan con mucho apetito y con un ticket mínimo de 50 millones financiando desde el inicio de los desarrollos con la compra del suelo, construcción e incluso estabilización del proyecto, ya que ellos mismos entran con otros bolsillos en una misma operación», apunta Pardo. El directivo de JLL destaca que pese a entrar con costes más elevados «los números siguen saliendo».

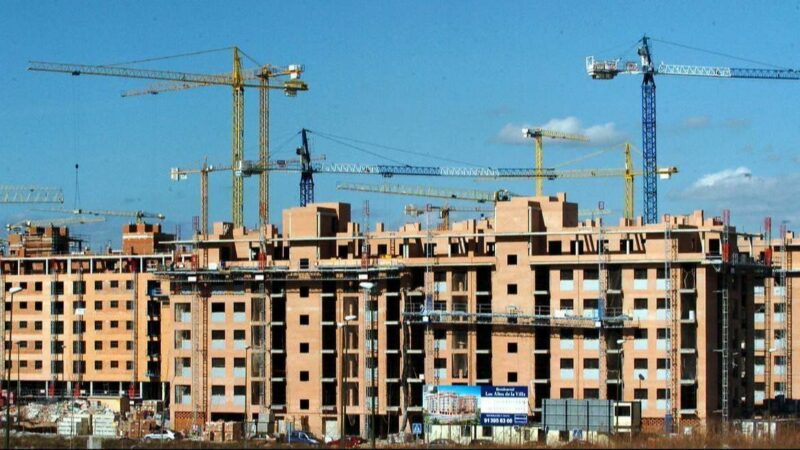

Pese a estos últimos meses de sequía inversora el sector del living ha demostrado su resiliencia. «La gente tiene menos poder adquisitivo, el precio de los pisos sube casi el doble que los suelos, el tiempo para comprar una cada vez es mayor y pese a ello los precios siguen subiendo porque la realidad es que hay una demanda enorme para el alquiler de viviendas en España y no hay oferta suficiente».

Así, el experto explica que se construyen entre 80.000 y 90.000 viviendas nuevas al año, mientras que el último dato del INE apunta a una creación de 120.000 hogares al año. «Además, hasta 2037 se van a crear 180.000 hogares al año y la mayoría será para alquiler. No hay oferta».

Por otro lado, «en muchos casos, parte del producto de segunda mano que hay en alquiler, son pisos que en su origen se levantaron para vender y por tanto no cuenta con los servicios que demandan ahora los inquilinos, ni tampoco el tamaño adecuado, siendo generalmente bastante más grandes de lo que la gente busca».

Origen del capital

En el caso del residencial, Pardo apunta que «por geografía el dinero más activo es el francés. Está mirando a España con muy buenos ojos. Nos ve como un mercado muy seguro y con mucho recorrido, ya que lo cierto es que España sigue siendo barato respecto a los países de su entorno en Europa».

Además, el experto explica que pese a la situación de incertidumbre la realidad es que hay mucho dinero levantado en fondos que va vinculado a una estrategia determinada y ese capital «sigue buscando oportunidades».

«Eso nos hace ser optimistas en el sector living de cara a los próximos 24 meses, si bien es cierto que la mayor actividad no se verá este año. La vuelta a la actividad normalizada podría darse a principios del año que viene», concluye.